Partiamo da lunedi’ 8 luglio con una nuova esercitazione sull ‘indice ftsemib.

Livelli di partenza 21850 e 22070 (utillzziamo come di consueto le quotazioni del future) , con un livello di stop pari al 0,50 %.

Partiamo da lunedi’ 8 luglio con una nuova esercitazione sull ‘indice ftsemib.

Livelli di partenza 21850 e 22070 (utillzziamo come di consueto le quotazioni del future) , con un livello di stop pari al 0,50 %.

Qualche segnale di riequiibrio della volatilita’.

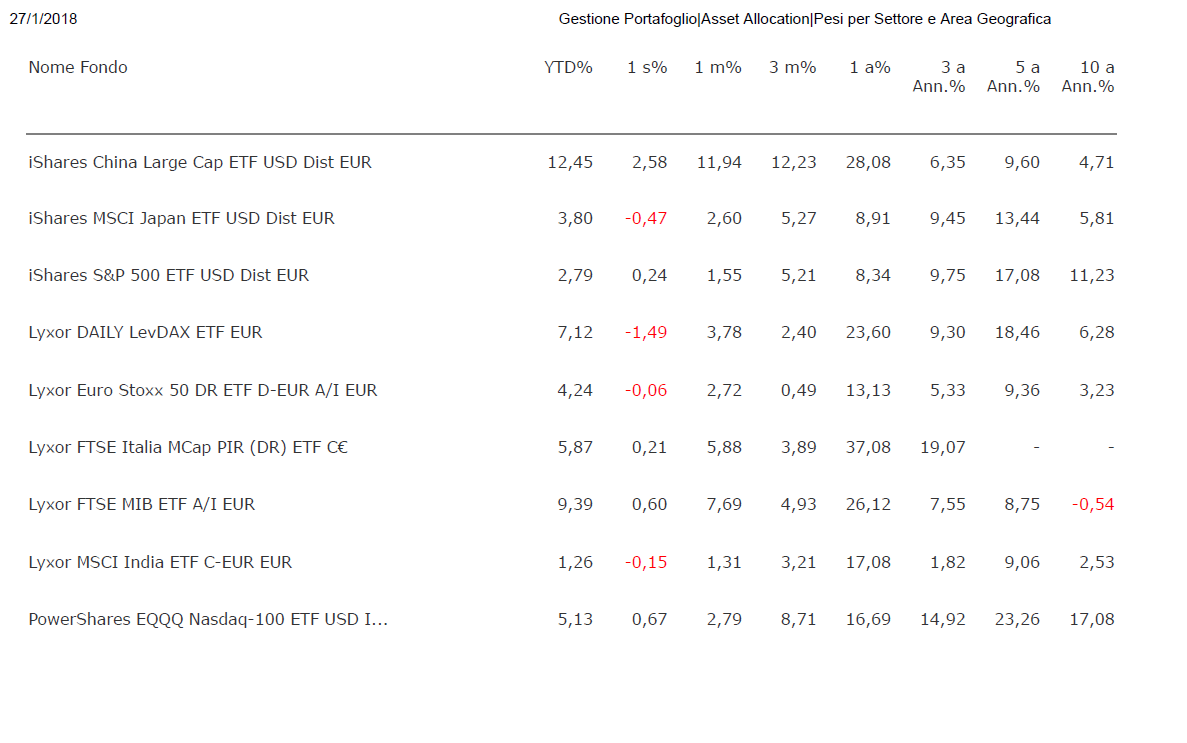

il sistema rientra su Cina, Italia (ftsemib) e Nasdaq. Il mercato piu’ debole risulta quello indiano.

—————————– entrata 1 target stop iniziale 1 target stop in pari

FTSE China 50 TR-ucits -IS 110,00 114,24 106,00 si no

FTSE MIB TRN-ucits -LX 22,00 22,50 21,50 no no

Nasdaq 100-ucits -PS 130,00 134,00 126,00 si no

Sugli altri mercati eventuali acquisti speculativi devono, a mio avviso, rispettare rigidamente lo stop sui recenti minimi

Col 2018 e’ iniziata una nuova strategia che utilizza un ampio range di etf azionari a livello mondiale .

La partenza “scoppiettante” dei mercati finanziari ha consentito fino a qui ampie plusvalenze. Si tratta ora di monitorare e gestire la situazione.

Fino ad ora si e’ cercato di mostrare che “battere il benchmark ” e’ operazione tutt’ altro che impossibile: un sistema assolutamente “banale” (rottura del massimo del giorno/settimana precedente ) ha conseguito notevoli risultati nel tempo:

2014 (da luglio a dicembre) FTSEMIB indice – 10 % Trading system + 5%

2015 EUROSTOXX 50 indice + 6% Ts + 16 %

2016 EUROSTOXX 50 indice + 6,8% Ts + 18,7 %

2017 (da gennaio ad agosto) EUROSTOXX 50 indice + 5,8 % Ts + 7,5 %

Ma “battere” un qualsiasi benchmark resta un obiettivo molto parziale per l’investitore. Per il 2018 la mia intenzione e’ di affrontare la questione principale del processo di investimento, ovvero la scelta del/dei benchmark con cui confrontarsi : in termini tecnici la definizione dell’asset allocation e del timing operativo; piu’ semplicemente CHE COSA COMPRARE (O VENDERE) e QUANDO

Tutto cio’ utilizzando semplici strumenti quali gli ETF.