In the long run we are all dead (John Maynard Keynes)

Premio per il rischio azionario viene definito il maggior rendimento storicamente generato dalle azioni rispetto alle obbligazioni; nel secolo scorso tale premio e’ stato indubbiamente sostanzioso, ma il fatto che le azioni siano state l’investimento vincente nel passato non ci assicura che la cosa si ripeta nel futuro.

Peter Stanyer e’ un autore che ha ben approfondito l’argomento. Ecco una sintesi del suo pensiero.

“Sono state fatte numerose ricerche dedicate alle performance storiche dei mercati. In tutti i paesi in cui vi e’ una gestione di dati storici, che copre un lasso di tempo relativamente lungo, i titoli azionari hanno sovraperformato quelli di stato, premiando l’assunzione del rischio”.

“Cionondimeno non sono mancati periodi lunghi nei quali i titoli azionari hanno sottoperformato quelli a reddito fisso.”

“La storia potra’ confermarci casi di rendimento a lungo termine deludenti anche per le azioni”.

“L’esperienza storica degli Stati Uniti potrebbe rappresentare una base fuorviante per il futuro, essendo stata, per cosi’ dire, indorata dalla performance straordinaria dei titoli azionari e da un andamento poco favorevole dei titoli a reddito fisso sul lungo periodo, a seguito dell’effetto devastante di un ondata inflazionistica inattesa. Si tratta di un rischio che dovrebbe risultare gestibile, nei decenni avvenire, grazie all’introduzione dei titoli di stato indicizzati all’inflazione . Questo fatto ha cambiato i fondamenti sulle quali basare le strategie di investimento.”

“Il rischio che le strategie azionarie risultino sottoperformanti, sul lungo termine, rispetto a quelle di investimento “sicure” deve dunque essere tenuto in grande considerazione, visto che non si tratta di eventi remoti, da archiviare come semplici casi straordinari di sfortuna: certe cose accadono davvero!”.

“Gli investitori a lungo termine piu’ prudenti potrebbero detenere portafogli-base formati da titoli indicizzati all’inflazione, sebbene, nei periodi di minor incertezza legata all’inflazione, (ovvero di maggior fiducia nelle capacita’ delle autorita’ monetarie di limitare la portata dell’inflazione futura), e’ probabile che i titoli convenzionali di alta qualita’ possano sostituire quelli indicizzati all’inflazione, come accade nei portafogli principali di molti investitori a lungo termine. In altre parole, i titoli indicizzati all’inflazione potrebbero persino sottoperformare i titoli di stato convenzionali del 0,5 – 1% annuo, registrando , nel lungo periodio una performance addirittura peggiore rispetto ai buoni del tesoro”.

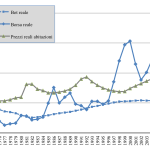

L’ andamento dei mercati finanziari nel lungo periodo ha sempre destato la mia attenzione, inducendomi anche ad effettuare, qualche anno fa, uno studio specifico sulla questione. L’obiettivo era quello di confrontare le variazioni dei prezzi delle azioni, degli immobili e dei titoli di stato negli ultimi 40 anni in Italia. La metodologia teneva conto conto dell’inflazione e dei dividendi distribuiti.

La ricerca ha evidenziato che effettivamente la borsa ha generato un cospicuo rendimento, battendo sia i titoli di stato che gli immobili, soprattutto dal 1982 al 2000. Ovviamente, l’induzione sarebbe fallace, lo studio non puo’ dirci nulla dell’andamento che avranno da qui in avanti.

Illuminanti al proposito le considerazioni di Nassim Taleb : “immaginiamo di essere all’inizio del secolo scorso: ci sono i mercati azionari di Argentina, Russia, Regno Unito, Germania… un investitore avrebbe comprato non solo l’ “emergente” Stati Uniti ma anche quelli “consolidati” Regno Unito (allora il primo mercato azionario) , Russia, Austria-Ungheria…”

Il resto della storia e ‘ noto: mentre alcuni mercati azionari, tra cui quello americano, hanno reso molto bene, altri sono letteralmente spariti dalla scena …e , come dice Marco Liera, un investitore all’inizio del ‘900 non avrebbe potuto sapere quali mercati sarebbero sopravvissuti… [1]

Taleb giustamente, si chiede se gli “esperti” che fanno considerazioni sconsiderate (e vantaggiose per loro), quali “ i mercati salgono sempre su arco temporale di ventanni”, siano a conoscenza di questo aspetto. Non conoscendo il futuro non possiamo conoscere quali aziende, quali settori, quali mercati “spariranno” nei prossimi anni.

Dalla mia ricerca sull’andamento nel lungo termine dei mercati, emergono alcuni aspetti importanti :

a) gli indici di borsa usualmente utilizzati (es FTSEMIB, COMIT GLOBALE) non considerano il rendimento costituito dai dividendi (la differenza, non trascurabile nel breve termine, diventa abnorme nel medio-lungo periodo); Esistono peraltro degli indici “total return” , che tengono conto dei dividendi come se fossero reinvestiti nell’indice stesso (es. COMIT PERFORMANCE)[2]

b) gli indici azionari sono nominali e non reali, vale a dire non tengono conto dell’inflazione. Nel medio-lungo termine diventano poco confrontabili poiche’ l’incidenza dell’inflazione, trascurabile nel brevissimo termine, risulta molto consistente nel lungo periodo; una corretta analisi di lungo termine non puo’ perdere di vista l’erosione monetaria, che nel corso del XX secolo ha avuto un effetto devastante sulle obbligazioni, ben superiore a quello sulle azioni; peraltro da tempo sono disponibili sul mercato obbligazioni indicizzate all’inflazione che, al contrario dei titoli ordinari, coprirebbero anche da quell’inflazione “imprevista”, che ha falcidiato i risparmi piu’ volte nel corso del secolo scorso

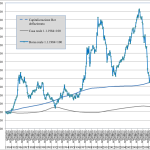

c) se si osservano i grafici di borsa, il fatto che salta all’occhio, anche al profano, e’ la grande profondita’ dei cicli di mercato (e quindi l’intrinseca debolezza di una strategia “buy and hold”): dal 1984, 100 lire investite nella borsa italiana, sono diventate 300 nel 1986, ritornate a 120 nel 1992, balzate a 650 nel 2000, dimezzate a 320 nel 2002, raddoppiate a 700 nel 2007 e ridiscese a 280 nel 2009… Decisamente il “punto di ingresso” dell’investimento azionario sembra importante!

Inoltre le analisi storiche si effettuano sugli indici, ma per tutto il secolo scorso normalmente si compravano singole azioni e non tutto il listino, e le singole azioni potevano (e possono) avere un rendimento nettamente differente dalla “media ponderata” dell’andamento di tutte le azioni… Ancora Nassim Taleb : “delle cinquecento societa’ americane piu’ grandi del 1957, solo 74 a distanza di 40 anni facevano ancora parte dello S&P500. In pochissimi casi vi erano state fusioni; per il resto le aziende si erano rimpicciolite o erano fallite.”[3]

Peraltro con i nuovi strumenti finanziari (specialmente derivati e etf) diventa possibile investire sull’indice e trarre profitto anche dal ribasso dello stesso.

Per quanto riguarda l’andamento nel lungo termine si osservino i grafici.

L’inflazione e’ la “bestia nera” degli investimenti finanziari : dal 1973 al 1984 ne’ i titoli di Stato ne’ le azioni riescono a tenerle il passo, diversamente dagli immobili.[4]

Nel lungo termine gli immobili hanno una buona rivalutazione reale, ma la borsa si e’ comportata meglio.

Se scartiamo gli anni di “inflazione a doppia cifra” , i risultati delle azioni e dei titoli di Stato sono ancora migliori.

La situazione non e’ quella che immagina la maggior parte delle persone. Ovviamente, repetita iuvant, questa e’ la fotografia del passato, che niente ci dice sul futuro!

Vorrei concludere con un commento di taglio operativo: ha certamente un interesse culturale studiare gli andamenti di lungo termine dei mercati finanziari , ma ha un’ utilita’ pratica molto relativa. Operativamente va privilegiato un orizzonte temporale di breve-medio termine, l’unico, sul quale si possono fare ipotesi ragionevoli (Dave Landry)

[1] Agli inizi del XX secolo il mercato russo pesava per il 3,9% della capitalizzazione mondiale, poi e’ sparito con la Rivoluzione d’Ottobre, per riaffiorare recentemente. Tokyo pesava per il 4%, e’ stata annientata dalla seconda guerra mondiale, e ora malgrado il tragico ultimo ventennio, rappresenta il 10%. Il Regno Unito, primo mercato azionario del mondo, pesava per il 30%, ed e’ ora ridotto al 8,1%.

[2] Tali indici, avversari piu’ insidiosi, tendono ad essere meno utilizzati come benchmark dai gestori.

[3] Gli indici vengono aggiornati tra l’altro eliminando societa’ che hanno perso valore in favore di “emergenti”, il che favorisce una overperformance degli stessi rispetto alle singole azioni.

[4] E’ quello che e ‘ successo, in maniera ben piu’ massiccia, durante le iperinflazioni correlate ai due conflitti mondiali del secolo scorso.